原付を買うなら必ず入らなければいけない自賠責保険。

聞いたことはあるけどよくわからない・・・

「絶対入らないといけないの?」

「保険料はいくら?」

「入っていないとどうなるの?」

そんな疑問を解決できるページです!

はじめに言っておきます。

自賠責に入らないと・・

『大変なことになります!』

原付の自賠責保 料金は?どこで?未加入でどうなる?

この記事は【平成16年創業の原付専門店】がご来店されるお客様からいただくご意見や体験・質問・データなどをもとに作成しています。

このページを読めば自賠責保険のすべてがわかる!

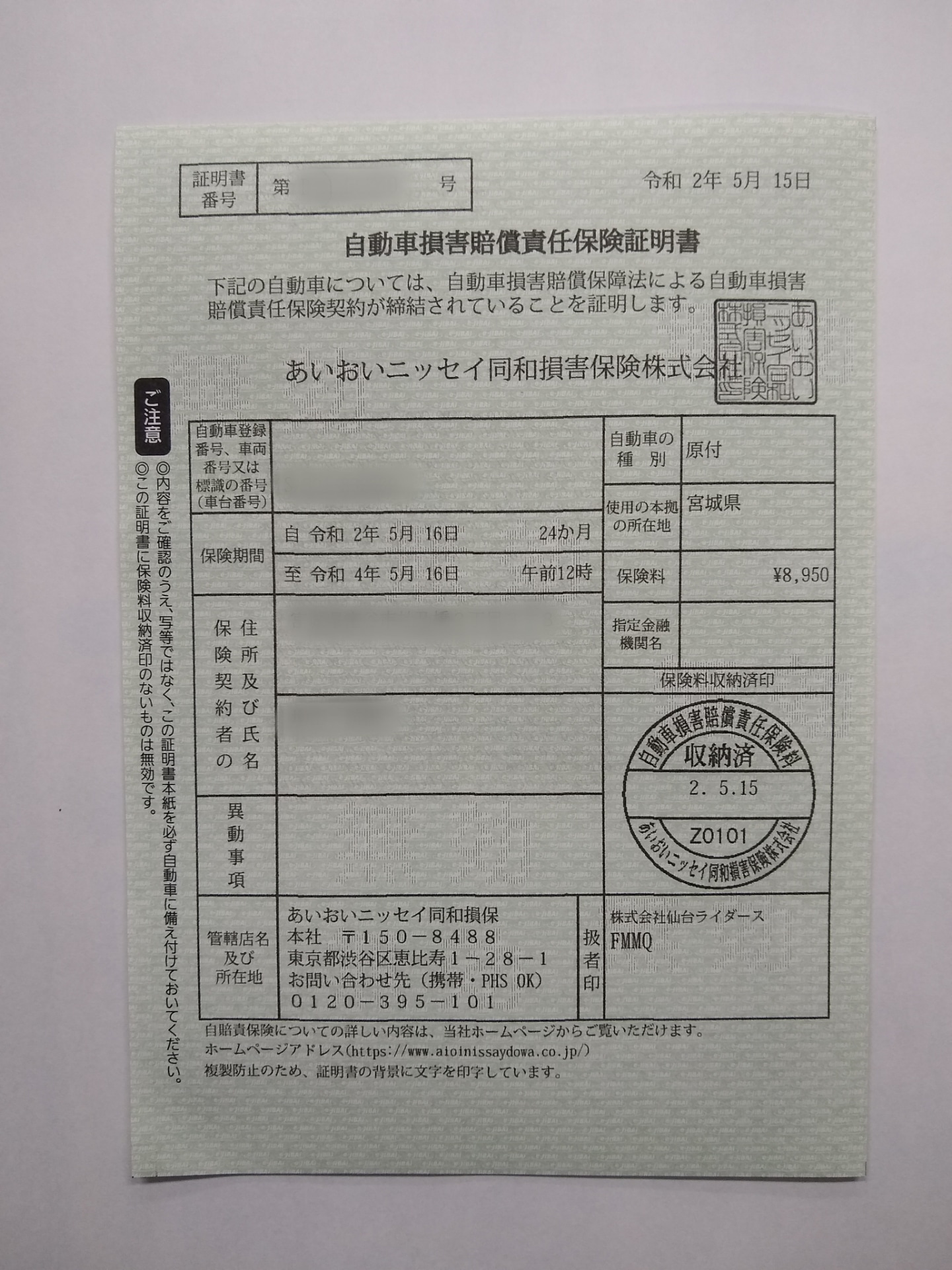

1.そもそも原付の自賠責保険とは?

自賠責保険とは「自動車損害賠償責任保険」の略で

事故の被害者を助けるための保険です。

自動車やバイクの所有者全員に加入が義務付けられています。

もちろん、原付も例外ではありません。

法令で定められている為、

「強制保険」とも呼ばれます。

つまり自賠責保険とは、

万が一の時に被害者を助けるために

絶対に入らないといけない保険のことです!

![]()

バイク保険(任意保険)の見積もりが無料でできるので是非お試しください!

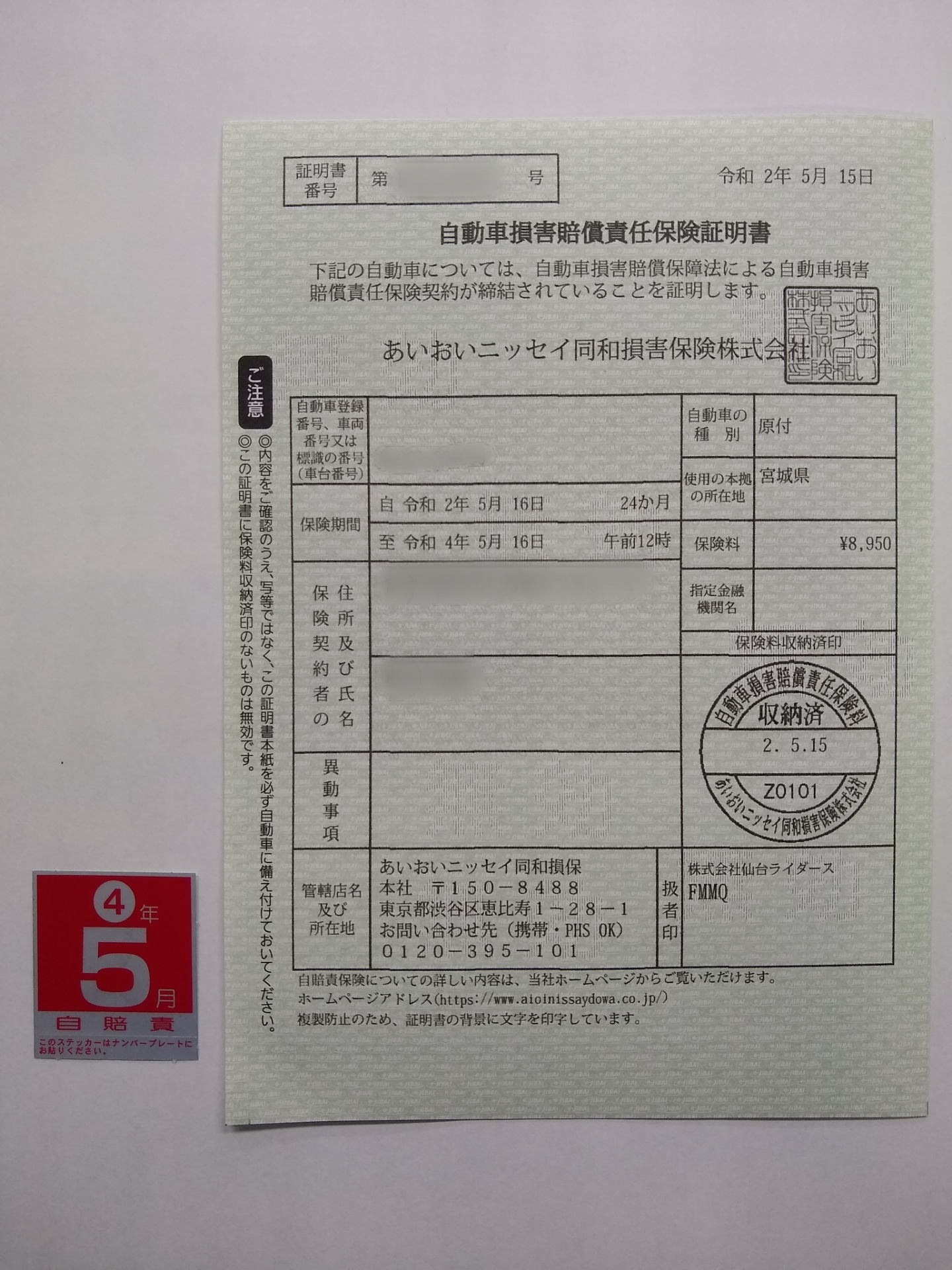

2.自賠責保険料一覧

自賠責保険は1年~5年まで好きな年数を選んで加入させることができます。(原付50cc~125ccの場合)

原付の自賠責保険料の一覧は以下のとおりです。

| 保険料 原付(50cc~125cc) | |

| 1年(12ヶ月) | 7,060円 |

| 2年(24ヶ月) | 8,950円 |

| 3年(36ヶ月) | 10,790円 |

| 4年(48ヶ月) | 12,600円 |

| 5年(60ヶ月) | 14,380円 |

『年数が長くなるほど割安になりますね!』

1年・・・7,060円

2年・・・4,475円

3年・・・3,596円

4年・・・3,150円

5年・・・2,876円

3.おすすめの加入年数

前章で加入年数を自分で選べることはわかりました。

「じゃあ何年入れよう?」

・・・迷いますよね。

当店で原付をご購入いただいたお客様も

みなさん悩まれます。

そこで!

当店おすすめの年数をここでご紹介します!

当店おすすめの年数は・・・

ズバリ!2年と4年です!

自賠責は2年がおすすめな理由

当店のお客様で

1番多く選ばれるのが2年です。

その理由としては・・・

- 1年は割高すぎる

- 3年、4年先までの想像がつかない

やっぱり1年じゃ短いし割高・・・

長く入れた方が得なのはわかるけど

そこまで遠い将来のことは

わからない。

そこで”ちょうどいい”のが2年なんですね!

「とりあえず2年で!」という感じで

選ばれる方がダントツ多いです。

大学生は4年がおすすめ

当店のお客様では原付購入のタイミングとして

1番多いのが大学入学のタイミングです。

ありがたいことに3月は、

「春から大学に通うから原付を探してます」

というお客様でお店はてんてこまいになります。

よっぽどのことがなければ

4年間通うことはほぼ確実。

途中で自賠責が切れて更新するのも手間

ですし、

途中で切れて更新忘れた!

そんなリスクも回避できます!

後ほど詳しく説明しますが、万が一途中で原付を乗り換えることになっても自賠責は引き継げます。

思い切って4年入れちゃいましょう!

4.入っていないとどうなるの?

自賠責保険に加入していないと以下の罰則が科せられます。

・6ヶ月範囲内の免許停止

・50万円以下の罰金または1年以下の懲役

・・・そうです、

一発で免停!!

しかも懲役まで!?

(どちらかだけでなく、どちらも科せられます)

人生終わったくらいの感じです・・・

人生を終了させたくないなら

絶対に加入!!

忘れないで!!

5.自賠責で人生終わる!?

自賠責保険に加入しないとダメ!それは充分わかりました。

ではこのへんで自賠責保険の補償内容を見てみます。

自賠責は何をしてくれるのか?

我々を守ってくれるのか?

以下の表が補償内容になります。

| 相手がケガをした場合 | 1人につき最大120万円 傷害による損害(=治療関係実費、休業損害、慰謝料など) |

| 相手に後遺症が残った場合 | 1人につき最大4000万円 神経系統に著しい傷害が残り、常時介護が必要な場合は、1級4000万円、2級3000万円。 それ以外の後遺障害は、1級3000万円~14級75万円。 |

| 相手が死亡した場合 | 1人につき3,000万円 死亡による損害(=葬儀費、逸失利益、慰謝料など) |

・・・小難しくてよくわからないですよね?

ひとことで言うと

全然足りません!

しかも自賠責って

相手の人身の損害

しか補償されません。

ウソだろ?!

自分が加害者の場合です。

「助かった・・・」

⇒『・・・ただし上限3000万までな!』

「ガーン・・・おわた・・」

これが自賠責保険です。

億ですよ億!

億単位のお金どうやって用意します?

しかも!

その事故で相手の車両が

木っ端微塵になっても

自賠責では補償なし!自腹!

さらに!

自分の怪我

原付の修理代

補償なし!自腹!

・・・怖くないですか

万が一が起きてからでは

遅いんですよ。

自賠責だけで不安になってきた・・・

そんなアナタ、大丈夫です!

バイク保険という任意保険があります。

これに入ることを強くすすめます!

![]()

無料で見積りできる比較サイトです。是非お試しください!

6.どこで入れるの?加入の仕方は?

それではここからは実際に自賠責保険の

具体的な加入方法の説明に入ります。

原付を買う場合そのお店で入れます。

当店ではご成約時にお客様情報をいただき、

納車時に保険証書とステッカーをお渡ししています。

もし知人などからゆずって

もらった場合などはお近くの

バイク屋さんはもちろん、

コンビニでも加入手続きができます。

コンビニで新規加入するときの持ち物

コンビニで新規加入する際は以下のものを持参しましょう。

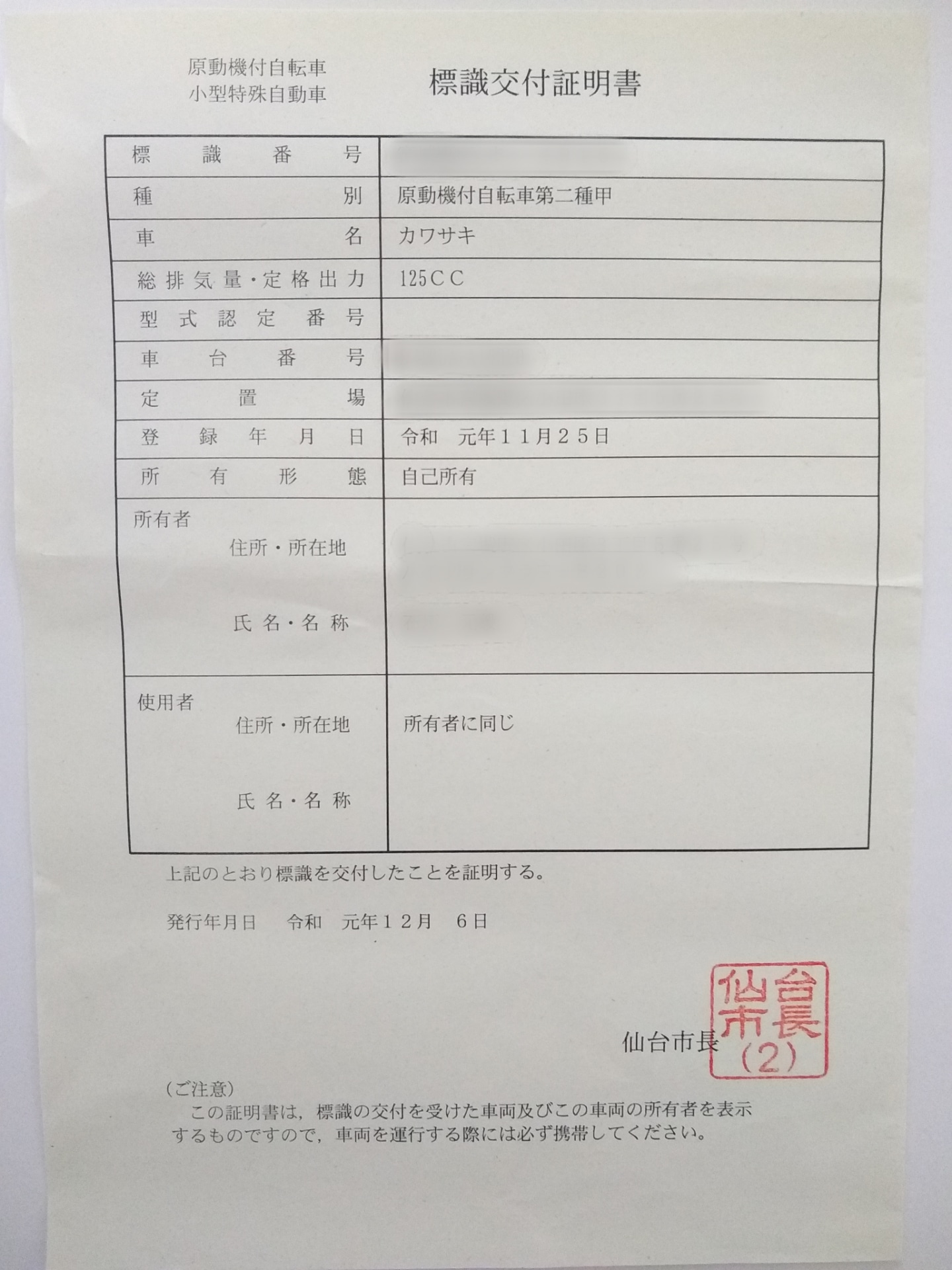

①標識交付証明書

これはナンバーを取得した際に発行される書類です。

自賠責保険に入る際には、

「車種」「車台番号」

「登録番号(ナンバー)」「使用の本拠地」

などの情報が必要となります。

これらの情報は

全て標識交付証明書に記載してある

のでこれを1枚持っていけば安心です。

写真はイメージです。

②お金

当たり前すぎて・・・とは思ったのですが、

ほとんどのコンビニが現金での支払い対応

になりますので、敢えて記載しました。

(セブンイレブンではnanacoカードでの支払いも可能)

このご時世ですので、普段キャッシュレス決済をメインで利用されている方は注意しましょう。

コンビニによって手続きする機械が異なりますので、わからない場合は店員さんに聞いてみてください。

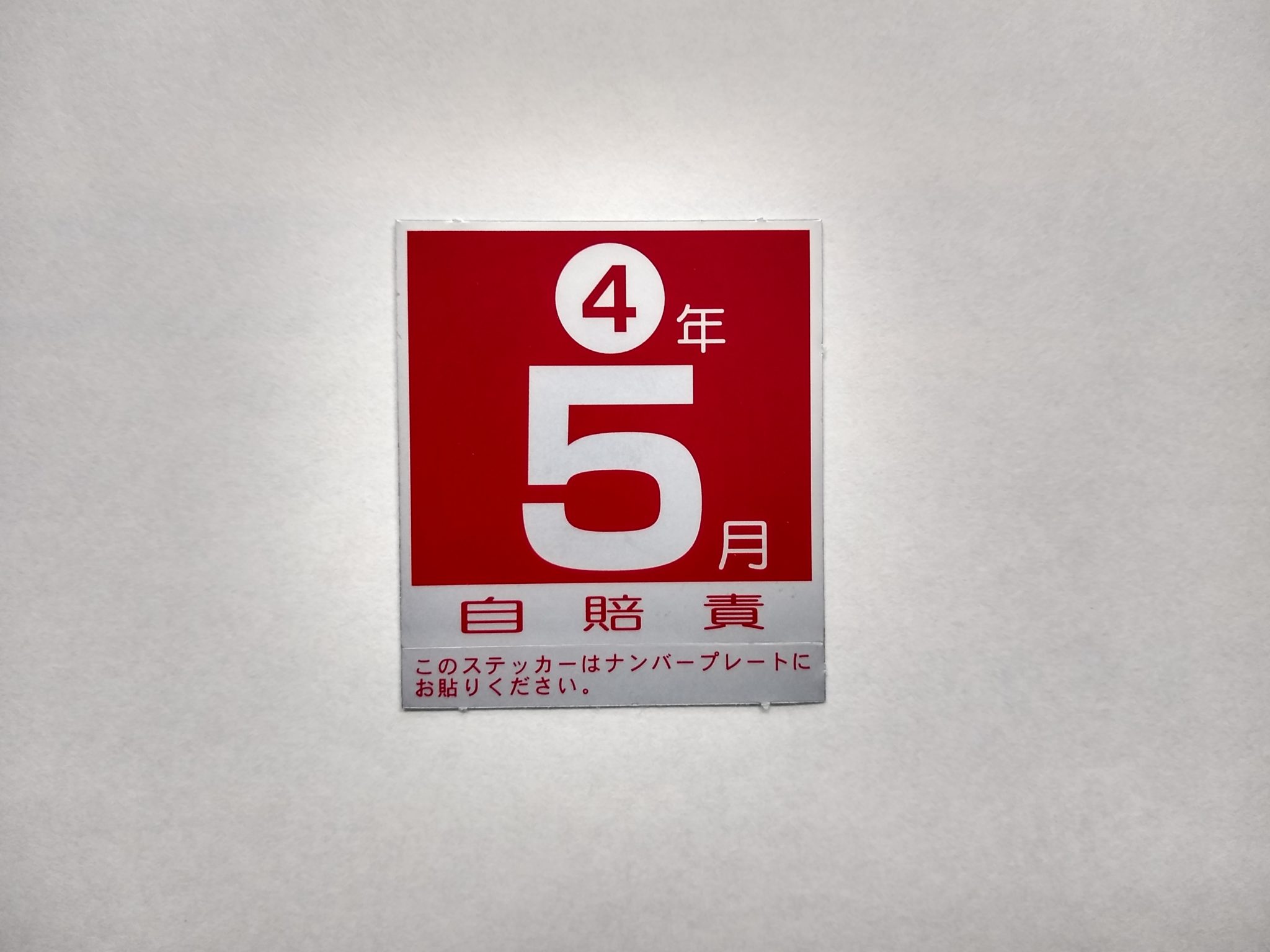

その場でステッカーと保険証書が発行されるので忘れずに受け取ってくださいね!

大事な書類です。

もらったらナンバーに貼りましょう!

もっと詳しく知りたい方はこちらを参照してください↓

7.どこで入れたら安いの?

やっぱり値段は気になりますよね・・・

少しでも安く抑えたい気持ちはとてもわかります。

しかし、自賠責保険はどこで入れても同じです!!!

その理由は、先述したように

原付の自賠責保険は

法律で定められている保険だからです。

法律で決まっているので、任意保険の

ように自由な値段設定はできないんですね。

もちろん排気量や契約期間により自賠責保険料が変わってきますが、いわゆる原付というくくりの50~125ccのバイクであればどこで加入しても保険料は一緒なのです。

8.自賠責の更新方法

自賠責保険の更新は、

買ったお店でできます。

保険期間が切れる数ヶ月前に登録してある住所宛に更新をお知らせするハガキが届きます。

更新の方法と持ち物

①元の自賠責保険証明書※

②更新通知のハガキ

③お金

※標識交付証明書でもOK

この3つを用意して買ったお店に行き、

「自賠責保険の更新をしたいです。」

と一言言えばあとは販売店の

スタッフがやってくれます。

新しい自賠責保険証書と

ステッカーを受け取って完了です!

注意!更新できるのは・・・

※注意※

原付の自賠責保険の更新は

保険期間満了日の1ヶ月前からしかできません!!!

はやる気持ちを抑え、自賠責の満期まで

1ヶ月をきってから更新しましょう!

「買ったお店が遠くて行けない・・・」

そんなときは何と

お近くのコンビニでもできます!

そもそも自賠責保険は「更新」という概念ではなく、都度「新規加入」という扱いになりますので、コンビニで加入しても何の問題もありません。

コンビニのコピー機や複合端末なんかでできます

持ち物はお店で更新する場合と変わりませんし、加入方法も上に書いた方法と変わりません。

①元の自賠責保険証明書or標識交付証明書

②更新通知のハガキ

③お金

この3点を持ってお近くのコンビニへ行きましょう!

(※コンビニで加入する際も、1ヶ月をきってからです!)

コンビニでの詳しい加入の仕方はコチラ

9.廃車したときは途中で解約できるの?

結論から申し上げますと、できます。

当店でもよく

「もう乗らなくなったんだけど自賠責残ってるんだよね~」

「事故に逢ったから廃車にするんだけど自賠責ってどうなるの?」

なんてお声をよくいただきます。

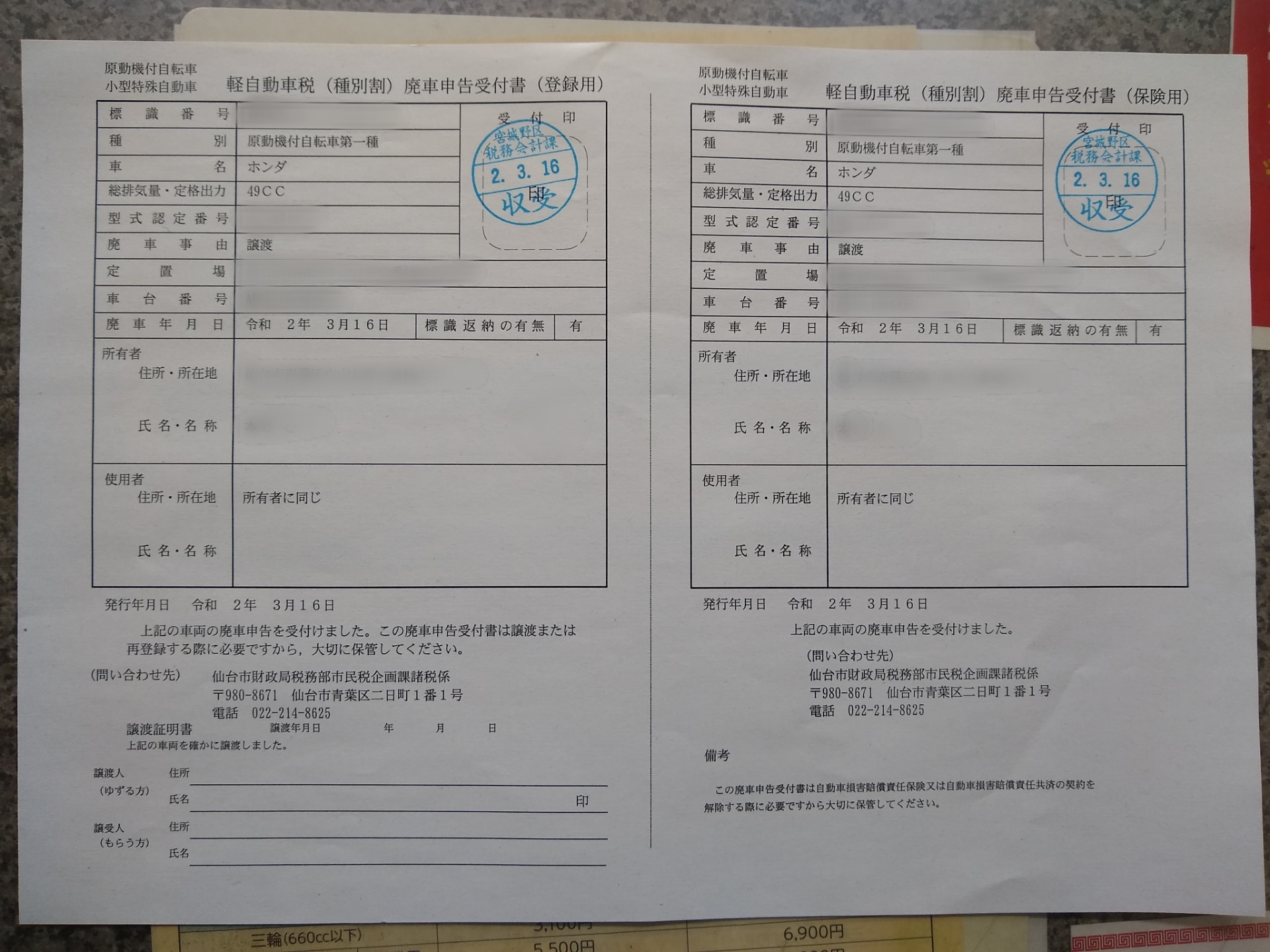

自賠責保険解約に必要なもの

①乗っていた原付の廃車証明書

②自賠責保険証書

③認印(シャチハタは不可)

の3点です。

写真はイメージです。

この3点を持って

加入している保険会社の窓口に行きます。

あとは保険会社の方が優しく親切に対応してくれます!

(私も先日してきたばかりですが、本当に丁寧に対応していただきました。)

10.原付を買い換えた時は?引き継げる?

「新しい原付に乗り換えたいんだけど、前の車両の自賠責が残ってて…」

そんな場合は残りの期間を新しい車両に引き継ぐことができます。

自賠責保険とは車両にかかっている保険なので、「車両の入れ替え」という手続きが必要となります。

車両の入れ替え手続きに必要なもの

①前の原付の廃車証明書

②新しい原付の標識交付証明書

③自賠責保険の保険証書

④認印(シャチハタは不可)

この3つの書類が必要となります。

解約と同じく、上記の4点を持って

加入している保険会社の窓口に行く

必要があります。

車両入れ替え手続きの手順

①前の原付の廃車手続きをして廃車証明書をもらう

②新しい原付のナンバー登録をして標識交付証明書をもらう

③加入している保険会社の窓口に行って、

「車両の入れ替えをしたい」と伝える。

あとは保険会社の方が優しく親切に対応してくれます!(2回目)

11.まとめ

- 自賠責保険とは=「強制保険」

- 保険料はどこでも同じ金額。コンビニOK!

- 加入年数は1~5年(オススメは2年と4年!)

- 入っていないと一発免停!&懲役or罰金!

- 補償は事故の相手方へのみ(しかも無制限でない)

- 不安な人は任意保険に入ろう!

- 加入できる場所はバイク屋さんかコンビニ

- 更新は保険期間が残り1ヶ月を切ってから!

- 解約できるし、車両の入れ替えもできる

しつこいようですが、大事なことなのでもう1度言わせてください。

更新忘れには十分注意しましょう!

最後までお読みいただきありがとうございました。

![]()

バイク保険(任意保険)の見積もりが無料でできるので是非お試しください!

![]()

- 投稿タグ

- 原付保険